意料之中,金融监管的第三把火还是烧起来了。

不过,这一次瞄准了投机的炒房客。

3月26日,银保监会、住建部和央行三部委联合发布《关于防止经营用途贷款违规流入房地产领域的通知》;

全面收紧经营贷监管,严防经营贷违规流入房地产市场,更好地支持实体经济发展。

(截自中国银行保险监督管理委员会)

在此之前,央行、银保监会等金融监管部门对房地产已经烧了两把火。

把火是设置新增房地产贷款规模红线,第二把火是围堵个人经营性贷款资金违规流入房地产市场上。

过去的几个月里,一场自上而下的核查经营贷、消费贷流向的风暴,从深圳、北京、上海、广州蔓延至。

1起底经营贷操作前几年,房抵经营贷利率多在5%-6%,和房贷利率几乎持平。而去年受疫情影响,银行让利实体经济进而带动利率下行,直降到3.85%-4.35%。哪怕LPR持续在降,但南宁首套房贷利率却一直稳定在4.65%-5.9%,二套房贷利率在6.1%-6.3%;想买房但是资金不充裕,或者二套房贷款比例偏低的人,会选择通过贷款中介向银行申请经营贷。

(图源:摄图网)首先购房者在中介帮助下,在自己名下创建一个公司;接着通过借钱和过桥资金,全款买下房子;然后以借经营贷的名义,将房子抵押给银行,借出经营贷;最后,用到手的经营贷还掉过桥资金和借的钱。先全款再抵押,完成房屋置换,这就是经营贷套利买房的游戏。以贷款300万元、20年等额本息、贷款利率5.7%为例,房贷每月需还款20997元,还款总额达503.45万元;若经营性贷款年利率为4%,每月还款18179元,还款总额436.31万元,可以少还近67万元。其实,上面的玩法还只是其中一种;还有的是用已有的房产做抵押,补充现金流,甚至是用已抵押的房子换贷款,省利息。但无论怎么玩,这种操作统统都是违规使用经营贷资金。

2新政防止经营贷违规流入楼市

今年以来,一些企业和个人违规将经营用途贷款投向房地产领域问题突出,影响房地产调控政策效果,挤占支持实体经济特别是小微企业发展的信贷资源。

此次新政出台,目的就是促进房地产市场平稳健康发展,防止经营用途贷款违规流入房地产领域。其主要内容有:

1.加强借款人资质核查,加强信贷需求审核。经营贷违规流入楼市,多为突击入股或新设空壳公司。新政对企业成立或受让股权时间短于1年加强审核的要求,增加了造假的成本,空壳公司违规使用经营贷基本可以杜绝。2.密切关注借款人还款来源。金融监管部门对经营用途贷款需求进行穿透式、实质性审核,实际上传达的信号是今后买房不仅需要证明账户上每一笔钱的流水来源,而且还要和经营贷没有任何关系,如果发现有经营贷通过亲属关系进入还款人账户内,是要被严查的。3.加强管理超过3年的经营贷炒房借贷的时间越长,越有利,而对借款人建立专门统计台账,逐笔登记并定期进行核查实际上是遏制了炒房势头,让“房住不炒”不再成为空喊口号。4.加强经营贷,贷中贷后管理金融机构严格贷中贷后管理,让投机的炒房客把钱违规流入楼市前都需要三思,因为一旦发现贷款被挪用于房地产领域的将立刻收回贷款,而且还会降低授信额度。5.建立中介合作机构“黑白名单”这给金融中介机构打了一剂预防针,如果还要顶风作案,协助借款人套取经营贷或者是诱导购房人违规使用经营贷,将一律不得进行合作,更为严重的是对存在违法行为的个人和企业要纳入征信系统并移交司法机关。

3严查经营贷买房和首付款来源

三部门联合发文严防经营贷流入楼市后,银行金融机构已经有了行动。

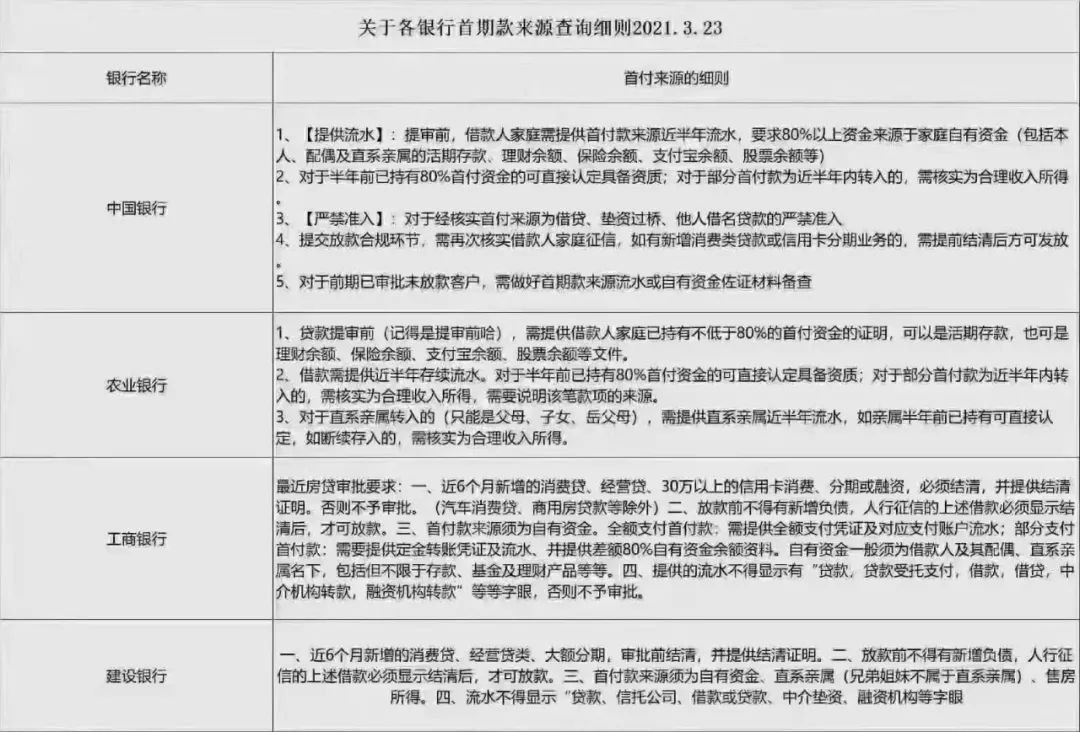

这是流传在小探朋友圈的一张图,上面记录了关于各银行首付款来源的细则。

总结起来就这么几点:一是借款人家庭需提供首付款来源近半年流水,可以是活期存款、理财余额、保险余额、支付宝余额、股票余额等;二是对于半年前已持有80%首付资金的可直接认定具备资质;对于部分首付款为近半年内转入的,需核实为合理收入所得;三是对于首付款为直系亲属转入的,需提供直系亲属近半年流水;(若亲属半年前已持有可直接认定;若断续存入,需核实为合理收入所得。)四是经核实首付来源为借贷、垫资过桥、他人借名贷款的严禁准入;五是提交放款合规环节,需再次核实借款人家庭征信,如有新增消费类贷款或信用卡分期业务的,需提前结清后方可发放。银行一旦遵循上述这些审查要求,购房者受到的影响,限度是延长审批周期,更严重的是遭拒。据小探了解,南宁不少楼盘的销售负责人反映,近期关于房贷审核,特别是有无经营贷流入环节审查严格了很多,一些征信有污点的客户,很难获得房贷审批。

4小探有话说

今年金融监管机构祭出的一套组合拳,着实让南宁楼市受到不小的影响。据调查显示,2月份的时候,南宁首套房贷款平均利率达到6.02%,位居。而3月份房贷额度比较紧张,首套利率在6.0%~6.3%之间,二套利率在6.2%~6.5%之间。严格审查经营贷后,虽然3月份房贷利率略有上浮,但是也不用太过于担心房贷利率会持续攀升。毕竟,南宁房贷利率会因不同楼盘、不同银行的分行以及购房者的个人征信和偿还能力而变化,并且LPR浮动利率已经连续10个月保持不变了,房贷利率上浮的幅度不会太大。

新政指出,各地金融监管部门要联合开展一次经营用途贷款违规流入房地产问题专项排查,于2021年5月31日前完成排查工作。各部门审查严格,目前南宁公积金的“组合贷”也被暂停了。小探在房地产工作的朋友表示,南宁房贷整体审核更严格了,下款速度更慢了,发放要等1至3个月,可能今后发放速度更慢。对于刚需购房者而言,首套置业的时间可能会被延后。

楼市自强2021-03-31 14:05:59

楼市自强2021-03-31 14:05:59